|

|

诺贝尔经济学奖(2018年)得主,耶鲁大学教授William D. Nordhaus研究并建立了描述全球经济和气候相互作用的定量模型IAMs,该模型被广泛使用,其中DICE模型(Dynamic Integrated Climate-Economy)和RICE(Regional Integrated Climate-Economy)模型是全球最具影响力的气候评估模型,许多机构在此基础上延伸研究。2020年,MSCI推出了气候风险值模型(MSCI CVaR)。

一直以来,风险控制都是投资界最重要的话题之一,风险管理的度量方法VaR(Value At Risk)一直被用于量化投资组合可能面临的亏损值。如今,管理气候风险成为当下无法回避的问题,如何衡量未来气候变化对投资组合的影响成为了投资人在进行投资管理决策过程中非常重要的考虑因素。气候风险值Climate VaR分析模型由此而来。

在2020年2月,MSCI推出了关于气候风险值模型(即Climate Value-At-Risk),用于向投资者提供以回报为基础的估值评估,衡量气候变化对公司估值的潜在影响。模型结合了Dietz等人在2016年对CVaR的基础模型研究,并参考借鉴了耶鲁大学教授William D. Nordhaus(2018年诺贝尔经济学奖获得者)建立的综合评估模型(IAMs),结合其中DICE模型部分进行了拓展与研究,通过计算不同气候变化情景下全球金融资产损失的现值,量化了全球金融资产的气候风险。

-

什么是MSCI CVaR模型?

CVaR,即气候风险值(Climate-Value at Risk),是一种风险度量,用于估计在特定投资期限内,公司、投资组合或金融市场因气候变化造成的损失金额。MSCI CVaR评估气候相关风险和机遇,作为解决方案,协助金融机构──包括投资经理、银行、资产拥有者及保险公司,透过特定证券模型识别在气候变化最坏情境下资产的风险状况,同时也帮助发掘创新低碳投资机会。

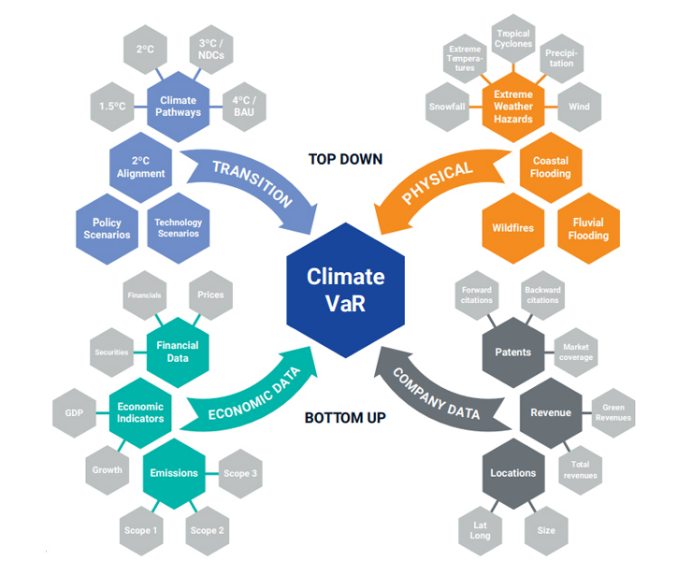

MSCI CVaR由物理风险、转型风险、经济数据、公司数据四大要素组成,其中物理风险下设4个二级指标,5大极端气候情景;转型风险下设4个二级指标,4大转型气候情景;财务数据下设4个二级指标,8个三级指标;公司数据下设3个二级指标,7个三级指标。

资料来源:MSCI Data Explorer

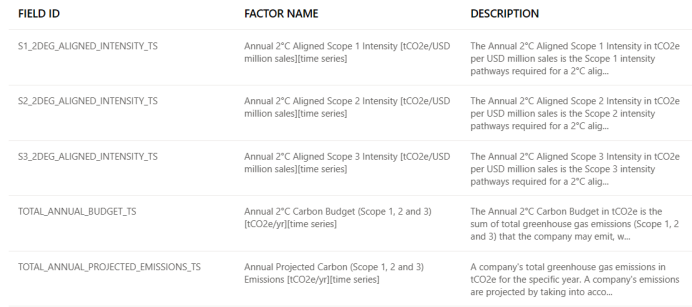

通过MSCI CVaR工具官网,在Temperature Alignment,Instrument Level以及Carbon Emissions Projections and Budget TS三大方面135个因子数据进行数据采集,并通过模型进行计算。

资料来源:MSCI DATA Explorer

资料来源:MSCI DATA Explorer

-

浅析MSCI CVaR模型的计算推导

根据MSCI官方披露的《Climate Value-at-Risk SCENARIO ANALYSIS FROM MSCI》中可以发现,MSCI CVaR是在CVaR气候风险值模型的基础上拓展开,并借鉴了 Nordhaus的综合评估模型(IAMs)。

首先,是气候风险值CVaR模型的测算,这里需要GDP增长率、折现率以及派息率的具体数值。

该模型设计有三个主要原理:

1.在公司财务的DCF估值模型中,对于一只股票来说,它的估值(长期)源于未来股息的折现,对于债券来说,贴现现金流则是未来利息支付的折现。

2.长期来看,企业收益在国内生产总值(GDP)中的份额大致不变,因此这些收益的增长速度应与经济增长速度大致相同,而来自全球多元化股票组合的(未贴现的)现金流也应以大致相同的速度增长。

3.根据新古典主义经济增长模型的假设,债务和股权可以相互替代,上述的资产评估可用于债券的现金流。根据公司金融的经典理论,在一定假设条件下,资本结构的任何未来变化都不会改变今天总投资组合的预期价值。因此,我们可以通过预测在不同气候变化条件下全球GDP的增长来对全球金融资产的气候风险值进估算。

具体模型的计算方法框架如下:

-

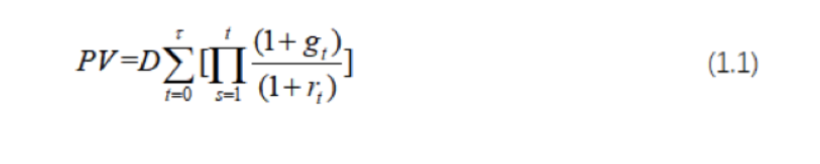

Step1 把全球金融资产的现金流贴现到现值(PV):

注:g:GDP增长率;r:GDP折现率;D:股息

-

Step2 结合上文提到的三个原理,测算气候风险值(Climate VaR)

注: :在没有气候变化的假想情况下GDP的增长率;g:包含了气候变化影响的GDP增长率;

:在没有气候变化的假想情况下GDP的增长率;g:包含了气候变化影响的GDP增长率;

式子(1.2)计算需要假设未来的股息分配D没有包含气候的影响,这和当下金融市场对气候变化的观点有一定的出入,因为气候变化对未来现金流的影响越来越被当下的金融市场关注。

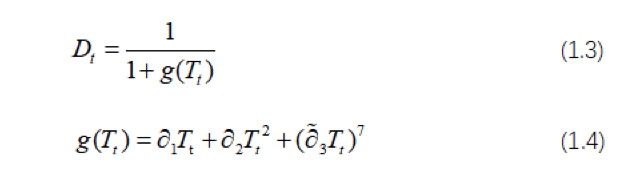

此外,诺贝尔经济学奖得主,耶鲁大学经济系教授William D. Nordhaus所建立的全球气候与经济综合动态模型(DICE)也是MSCI CVaR重要的借鉴与结合的理论基础。

DICE对不同气候情景下的GDP增长率进行预测,核心思路是利用全球平均气温比工业化前(1850年至1900年)平均气温的上升程度来估计气候变化对资本和产出的影响,并进一步预测GDP的增长。

模型的基本框架:

通过公示1.3,1.4简单理解,气候变化所产生的影响D取决于不同情境中全球平均温度高于工业化时期温度的大小T。

这样一来,结合了DICE和CVaR两个模型,模型实现从气候情景(温度)—国民经济增长—金融资产风险的对应。

-

MSCI CVaR应用情景与分析

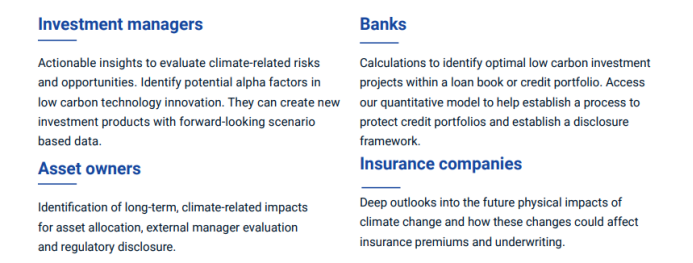

四种应用

政策转型情景:政策情景根据世纪末的时间范围汇总了未来的政策成本。MSCI的模型通过将气候政策和未来减排代价估值叠加到公司数据上,提供关于当前和即将出台的气候政策将如何对公司产生影响的见解。

创新转型情景:低碳技术情景基于公司具体专利数据,提供关于公司正在为帮助向低碳经济转型而进行的战略投资的见解。

投资组合变暖潜力:变暖潜力方法可计算公司活动对气候变化的贡献,提供精确的温度值,指示公司活动目前所对应的未来温度。

物理风险和机会:物理情景评估与几种极端天气危害(如极端高温、极端寒冷和洪灾风险)有关的影响和财务风险。

主要服务对象

MSCI CVaR主要针对投资经理、银行、资产所有者、保险公司提供气候风险分析与决策支持。

资料来源:《Climate Value-at-Risk SCENARIO ANALYSIS FROM MSCI》

资料来源:《Climate Value-at-Risk SCENARIO ANALYSIS FROM MSCI》

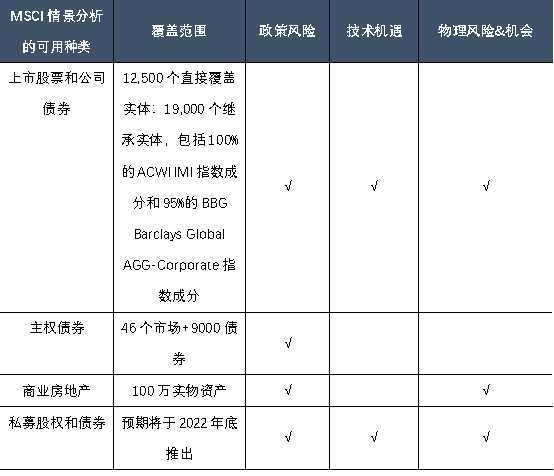

MSCI CVaR模型覆盖超过10000家公司,强调证券的市场估值,通过金融建模将气候相关成本转化为对公司及其公开交易证券的估值影响。借由这种方式,帮助投资者了解其投资组合中与气候相关的潜在下行风险或上行机会,协助决策。

资料来源:谦楹科技整理,《Climate Value-at-Risk SCENARIO ANALYSIS FROM MSCI》

模型的作用与意义

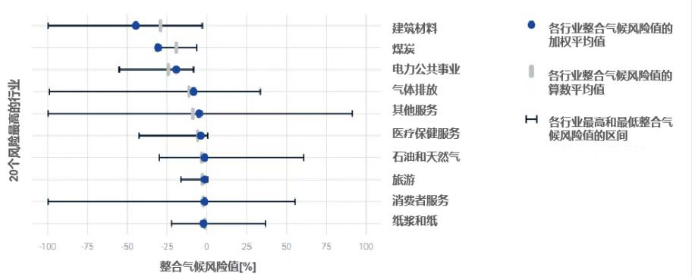

通过MSCI CVaR模型来识别气候风险值可能优化的行业,展示了投资组合中受气候变化影响最大的行业,如,建筑材料和煤炭气候风险的绝对值相对较大,归因于其高排放性质。而建筑材料、气体排放、石油和天然气和消费者服务等对环境影响较大的行业气候风险值的方差较大,代表上述行业中各个企业的风险值差异大,行业的风险管理规范水平整体需要加强。同时,MCSI CVaR模型对于企业组织自身气候风险管理同样具有指导意义。 资料来源:MSCI

资料来源:MSCI

资料来源:《Climate Value-at-Risk SCENARIO ANALYSIS FROM MSCI》

资料来源:《Climate Value-at-Risk SCENARIO ANALYSIS FROM MSCI》

-

MSCI CVaR假设分析与量化结论

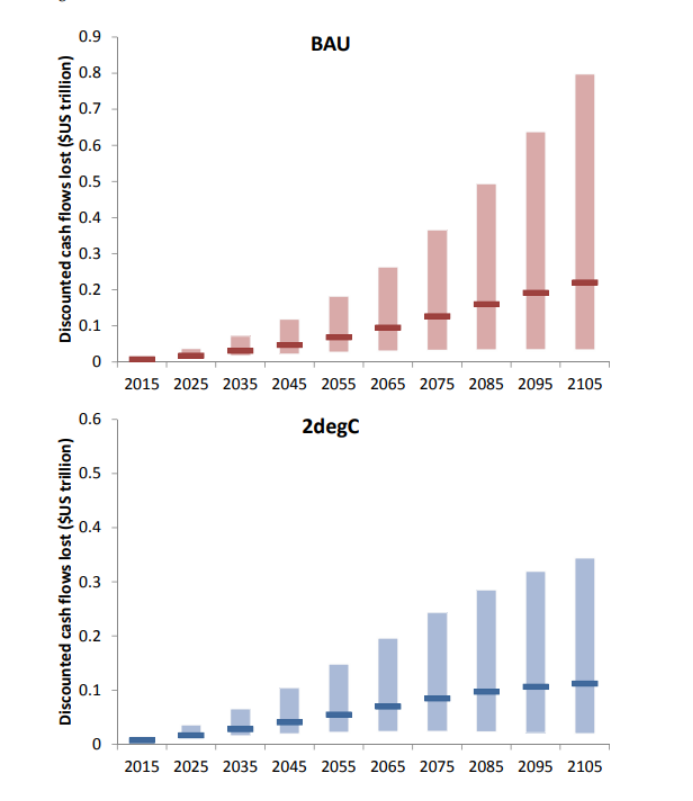

根据Dietz的研究结果(如下图)可以发现,气候变化对全球金融资产股票贴现现金流的影响:初始资产存量为143万亿美元,两张柱状图分别是正常业务下损失的贴现现金流和控制温升2℃情景下损失的现金流。横线部分为平均值/期望值。

可以看到,大部分的气候风险值出现在本世纪下半叶,在2105年,不采取任何措施比气温升高控制在2℃以内的贴现现金流损失将增加0.4万亿美元以上。通过量化数据,可以直观的理解未来气候变化给全球金融市场带来的影响。

资料来源:谦楹科技整理,Dietz, S., Bowen, A., Dixon, C. et al. ‘Climate value at risk’ of global financial assets.,

资料来源:谦楹科技整理,Dietz, S., Bowen, A., Dixon, C. et al. ‘Climate value at risk’ of global financial assets.,

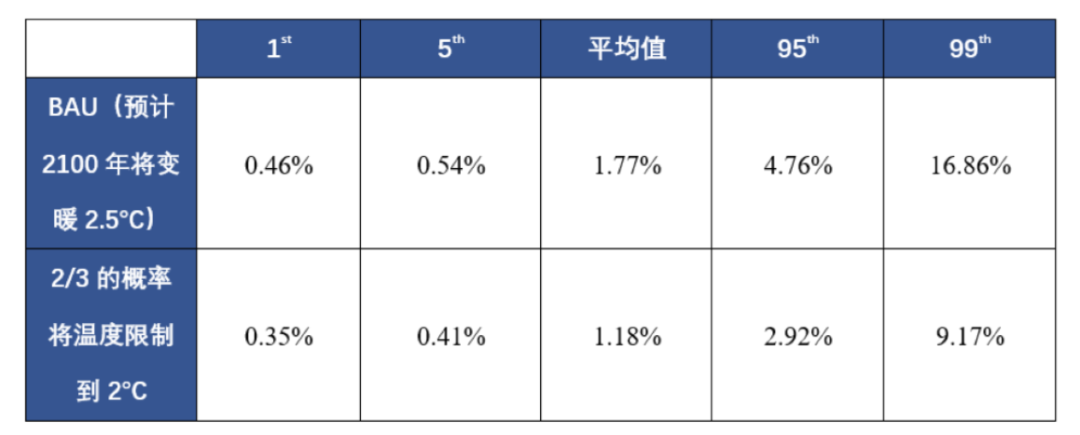

用具有代表性的减排路径下的等效气候风险值来假设全球平均温度的升高不超过2°C的实现概率为2/3,由此对采取气候缓解措施与不采取特殊措施的两种情况进行风险及损失量化模拟。发现气候缓解措施在降低尾部风险方面必要而紧迫。

从量化数据可以发现,如果不采取特殊的低碳转型政策(BAU),全球平均气温相对于工业革命前将在本世纪末前升高约2.5℃,全球金融资产折现值的平均期望风险值约在1.8%(约合2.5万亿美金)。全球金融资产现值因气候相关问题损失16.86%(约合24万亿美金)的概率为1%。而如果转型成功,即气温升高控制在2℃以内,所面临的风险会明显减少。

图:BAU与采取缓解措施情况下不同百分位的风险

资料来源:Dietz, S., Bowen, A., Dixon, C. et al. ‘Climate value at risk’ of global financial assets.

注:①1st,5th,95th,99th分别代表了发生2℃的时候,两种情况不同气候风险值的概率。分别以第一百分位(1%)、第五百分位(5%)、第九十五百分位(95%)和第九十九百分位(99%)来测算。

将2°C以内情景下全球金融资产的PV与BAU中包含缓解成本情景下全球金融资产的现值PV进行比较后可以发现,在BAU条件下,全球金融资产的PV较大一些(考虑到减排缓解情景的成本,但未考虑政策干预、物理风险等因素)。

即便如此,在缓解情景下,全球金融资产的预期平均价值要高出0.2%,且由于上述柱形图显示全球金融资产的PV在2°C路径上的预期中较高,从金融资产的角度来看,缓解仍然是最优选择,进一步的是气候风险(物理风险)规避。

图:减缓至2”C以内和不采取特殊BAU之间企业现值的差额

资料来源:谦楹科技整理,Dietz, S., Bowen, A., Dixon, C. et al. ‘Climate value at risk’ of global financial assets.

注:①1st,5th,95th,99th分别代表了发生2℃的时候,两种情况现值差额的发生概率。分别以第一百分位(1%)、第五百分位(5%)、第九十五百分位(95%)和第九十九百分位(99%)来测算现值差额。

参考文献:

1.《Climate Value-at-Risk SCENARIO ANALYSIS FROM MSCI》

2.《MSCI推出协助投资者评估气候风险之方案》

3.《气候相关金融风险——基于央行职能的分析》中国人民银行研究局课题组 2020

4.《MSCI ESG Climate Risk Reporting》

5.《【观点研究】气候相关金融风险——气候在险值(Climate Value at Risk)》海南省绿色金融研究院

气候情景分析(Scenario analysis )与应用方法系列(一)| 谦言呄研究

欧盟理事会投票通过“碳关税” 或将开启全球气候贸易规则新时代

商务咨询,请联系:pr@chamwion.com